Od poniedziałku banki są zobowiązane wcielić w życie część przepisów rekomendacji T, którą pół roku temu ogłosiła Komisja Nadzoru Finansowego, zajmująca się nadzorem nad sektorem bankowym. W życie weszły właśnie przepisy, wymagające m.in. od %07osób zaciągających kredyty w walutach obcych posiadania wkładu własnego oraz odpowiednich zabezpieczeń. - Przepisy stanowią, że jeśli kredyt walutowy jest udzielany na okres do 5 lat, to wkład własny klienta powinien wynieść co najmniej 10 proc., natomiast w przypadku kredytów udzielanych na ponad 5 lat, wkład własny musi wynieść co najmniej 20 proc. - wyjaśnia Marta Chmielewska-Racławska z KNF.

Początkowo wydawało się, że od dziś znikną zupełnie kredyty na 100 proc. wartości nieruchomości. Jednak na razie tak się nie stanie, bo banki znalazły sposób, by ominąć uciążliwe przepisy. - Przyjęły interpretację, że kredyty walutowe na 100 proc., czyli bez wkładu własnego, nadal mogą być udzielane. W takim przypadku konieczne jest jednak wykupienie dodatkowego ubezpieczenia - mówi Katarzyna Siwek, analityk Home Broker.

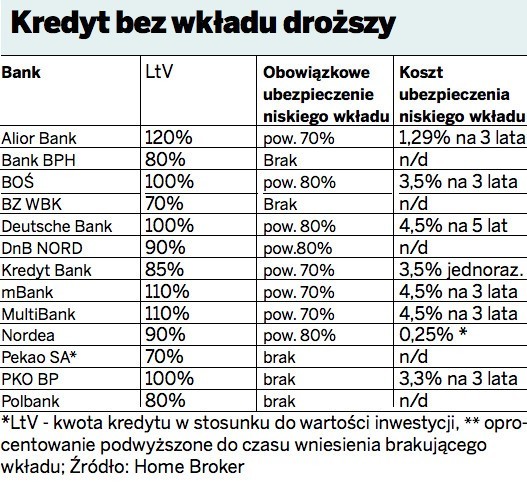

W wielu bankach takie ubezpieczenie wymagane jest już od kilku tygodni, a nawet miesięcy. Część banków, np. Alior, Kredyt Bank, mBank, Multibank wymaga ubezpieczenia już wtedy, kiedy kredyt przekracza 70 proc. wartości nieruchomości. Z kolei w PKO BP musimy dopłacać do comiesięcznej raty, jeżeli wkład własny jest mniejszy niż 25 proc., w pozostałych - jeśli nie przekracza 20 proc. Są jednak takie banki, które wcale nie udzielają kredytów na 100 proc. wartości, np. BZ WBK, w którym maksymalny poziom kredytowania to 70 proc. wartości nieruchomości, BPH (80 proc.) czy Polbank (80 proc.).

Niestety, taki kredyt z ubezpieczeniem jest droższy. W praktyce w przypadku kredytu na kwotę 300 tys. zł, ubezpieczenie może podnieść koszty kredytu w różnych bankach od ok. 3,5 tys. zł do nawet ponad 12 tys. zł. - Ubezpieczenie płatne jest zwykle na 3 lub 5 lat z góry (w gotówce), a stawki w przypadku kredytów w euro wahają się od 0,4 do 1,5 proc. rocznie - wynika z analizy, którą przeprowadzili analitycy Home Broker.

Niestety, na razie wszystko wskazuje, że ograniczeń będzie coraz więcej, a kredyt - nie tylko walutowy - uzyskać - coraz trudniej. W styczniu wejdzie w życie reszta przepisów rekomendacji T, m.in. ta, która wymaga, by łączna wysokość rat kredytów nie przekraczała połowy dochodów gospodarstw domowych.

Wyniki II tury wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?